【林大网讯】3月14日下午,美国康涅狄格大学精算学专业Emiliano A. Valdez教授在经济学院1306报告厅为师生做了题为“Regression modeling for the valuation of large variable annuity portfolios”的学术讲座。讲座由经济学院院长朱玉林教授主持,康涅狄格大学GuojunGan博士、湖南大学保险系副主任张宁博士陪同出席。

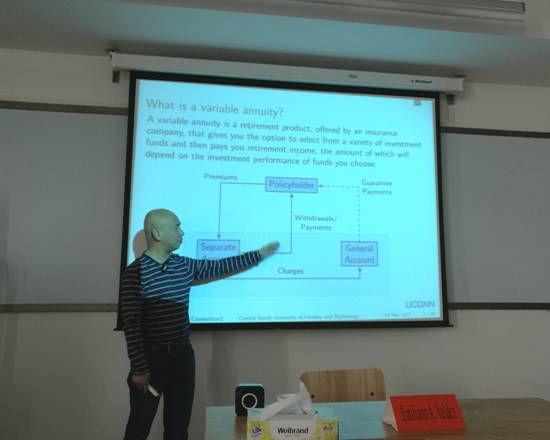

Emiliano A. Valdez教授首先展示了他近期做的关于变额年金的相关研究。他图文并茂、生动形象地介绍了在美国非常受欢迎的变额年金类型及账户运作过程,并使用GB2分布模型和最大似然估计方法,对最低保证收益变额年金(GMWB)保单组合的账户价值进行数值模拟。最后,结合模拟结果,他严谨分析了不同情景下,GB2模型相比Kriging模型在精确度和计算速度等方面的优势。

报告完后,师生们就变额年金及其投资问题与Emiliano A. Valdez教授热烈互动,他耐心地回答了每一个问题,并对同学们提出的问题表示赞赏。在座师生均表示收获颇丰。

Emiliano A. Valdez博士简介:

Emiliano A. Valdez博士,北美精算师(FSA),精算学知名教授。美国康涅狄格大学数学系精算专业教授,威斯康辛大学(麦迪逊)风险管理与精算学博士,国际精算协会、澳大利亚精算协会、美国风险与保险协会、美国统计协会等多个协会的会员。担任保险精算顶级期刊《保险:数学与经济学》(SCI&SSCI)等6个学术刊物的主编,24个学术期刊的审稿人与评论人。主要研究领域:生存分析、长寿风险与年金、养老金资产管理、竞争风险模型、风险测量与资本需求等。(文/经济学院 编辑/林影倩 审核/邹敏)